Korkojen perusteet – kaikki mitä sinun tulee tietää koroista

Korkojen maailma voi aluksi tuntua monimutkaiselta, mutta se on oleellinen osa talouttamme. Miksi korko vaihtelee, miten se määräytyy ja vaikuttaa talouteeni? Olet saattanut kohdata nämä kysymykset aiemmin, sillä korkoihin liittyy monia arkisia tilanteita, kuten säästäminen, lainan hakeminen tai sijoittamisen aloittaminen. Korkojen ymmärtäminen on avain parempien taloudellisten päätösten tekoon.

Tässä artikkelissa pääset tutustumaan korkojen perusteisiin ja niiden eri ominaisuuksiin. Pääset myös lukemaan miten erilaisia säästämiseen liittyviä korkoja voidaan laskea.

Mikä on korko?

Korko on rahan hinta, joka toimii korvauksena rahan säästämisestä tai lainaamisesta. Kun säästät rahaa tilille, säästöillesi maksetaan usein korkoa. Tällöin korko on sinulle tuottoa, jonka pankki maksaa sinulle palkkiona. Korko on korvausta siitä, että talletat rahat kyseiseen pankkiin. Päinvastoin lainanottajalle korko on hinta, jonka hän maksaa saadakseen käyttää lainattua rahaa. Tämä tarkoittaa sitä, että lainaaja voi kuluttaa enemmän rahaa tänään kuin hänellä muuten olisi ollut varaa ilman lainaa. Korko ei ole kuitenkaan ainoa tekijä, joka määrittää lainan tai sijoitusten kustannukset, sillä myös inflaatiolla on vaikutusta. Inflaatio vaikuttaa korkotasoon ja sitä kautta rahoituskustannuksiin.

Lainanantajalle korko on kompensaatio riskeistä, joita rahan lainaaminen tuo mukanaan. Näitä riskejä voivat olla rahan takaisin maksamatta jättäminen tai varojen kiinnitys yhteen kohteeseen. Lisäksi koron tehtävä on toimia kannustimena investointien tekemiselle sekä lainanotolle. Korkotaso määräytyy monien tekijöiden perusteella, joita ovat esimerkiksi taloustilanne, inflaatio sekä sijoittajien odotukset.

Korkoa korolle – taloudellinen taika säästöillesi

Korkoa korolle -ilmiö on yksi säästämisen tehokkaimmista keinoista, sillä sen avulla säästösi voivat kasvaa pitkällä aikavälillä. Korkoa korolle tarkoittaa sitä, että saat korkoa alkuperäisen talletuksen lisäksi myös aiemmin kertyneelle korkotuotolle. Rahasi eivät ainoastaan pysy paikoillaan säästötililläsi, vaan ne tekevät töitä puolestasi ja kasvattavat säästöjäsi. Mitä aikaisemmin aloitat säästämisen, sitä pidemmän ajan varasi ehtivät kasvaa ja hyötyä korkoa korolle -ilmiöstä. Lisäksi suurempi talletussumma kasvattaa korkoa ajan saatossa.

Opi tuntemaan erilaiset korot

Erilaisten korkojen tunteminen auttaa sinua tekemään talouttasi koskevia päätöksiä. Korot eivät ainoastaan määrittele sitä, kuinka paljon maksamme lainoista, vaan myös kuinka paljon säästämme. Korot voivat tarjota etuja tai riskejä riippuen taloudellisista tavoitteistasi.

Haluatko tietää, miten eri korot toimivat? Kerromme tarkemmin eri koroista alla.

Kiinteä korko – varma valinta vai joustamaton ratkaisu?

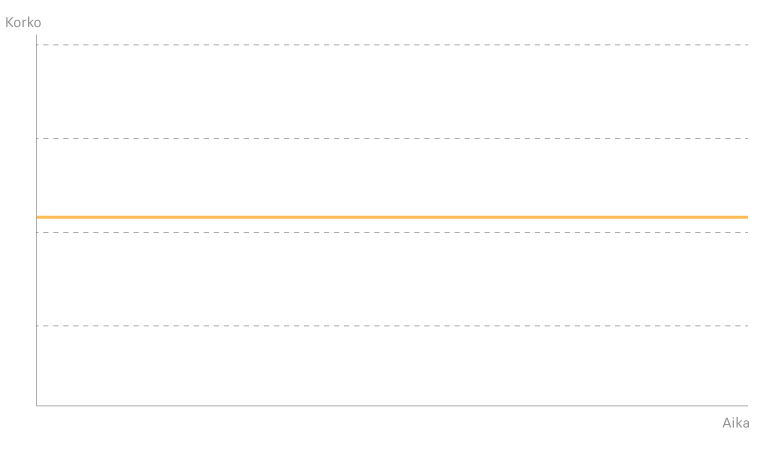

Kiinteä korko tarkoittaa korkoa, joka pysyy samana koko sovitun laina- tai talletusajan. Tämä aika voi vaihdella muutamasta kuukaudesta useampaan vuoteen. Kiinteä korko suojaa lainanottajia koronnousuilta ja tarjoaa ennakoitavuutta, sillä korkojen nousut ja laskut eivät vaikuta koron suuruuteen. Kiinteäkorkoinen laina voi olla hyödyllinen, silloin kun lainanottaja haluaa varmistaa korkokulujen pysymisen saman suuruisena pitkälle tulevaan. Kiinteää korkoa käytetään monissa henkilökohtaisissa lainoissa sekä asuntolainojen korkona.

Kiinteä korko säästötilille ja määräaikaistalletukselle

Säästäjälle kiinteä korko tuo samalla tavalla turvallisuutta, sillä talletettavan summan korko pysyy samana koko sovitun ajanjakson. Vaikka markkinakorot vaihtelevat, kiinteäkorkoinen talletus takaa tietyn korkoprosentin riippumatta talouden muutoksista.

Raisinin kautta avattavilla määräaikaistalletuksilla on kiinteä korko. Määräaikaistalletuksen korko sovitaan talletusajan alkaessa. Näin voit säästää turvallisesti tietäen säästöjesi tulevan tuotto-odotuksen. Alla olevasta kuvasta näet, miten kiinteä korko toimii.

Vaihtuva korko – taloudellinen vapaus vai arvaamaton muutos?

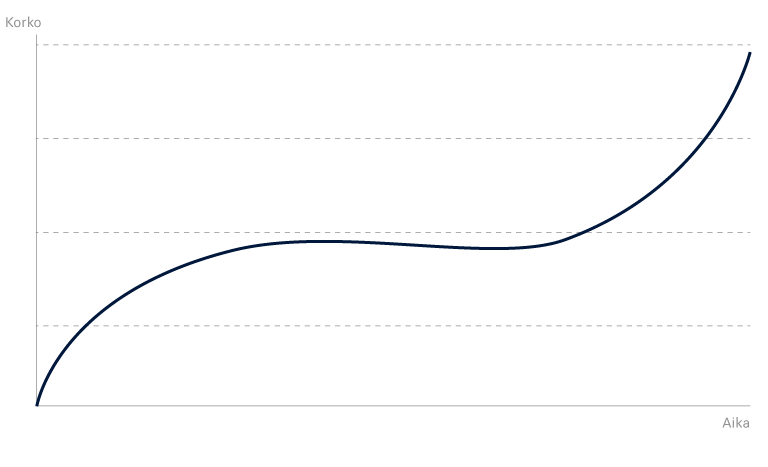

Vaihtuvalla korolla tarkoitetaan korkoa, joka tarkistetaan säännöllisesti. Vaihtuva korko voi laskea ja nousta markkinakoron kehityksen mukaan. Pidemmällä laina-ajalla on suurempi riski korkojen vaihtelulle ja korkotason nousuun. Lainan korko vaihtelee erilaisten viitekorkojen mukaan. Vaihtuvia korkoja käytetään usein asuntolainoissa, opintolainoissa, kulutusluotoissa ja luottokorteissa.

Myös säästäjät voivat törmätä vaihtuviin korkoihin. Monen säästötilin talletuskorkona on vaihtuva korkoa, joka tuo säästämiseen joustavuutta. Säästötilille maksettavaan koron suuruuteen vaikuttavat usein markkinatilanne, säästösumma ja talletusaika.

Raisinin kautta avattavien säästötilien talletuskorko on vaihtuva, ja mahdollisista koron muutoksista ilmoitetaan asiakkaille etukäteen. Tiedot säästötilin korosta löytyvät tuotetietolomakkeesta sekä tilin tiedoista.

Euriborkorko – miksi se on tärkeä taloudessa?

Yksi yleisimmistä vaihtuvista koroista on Euriborkorko eli Euro interbank offered rate. Se on euromaiden yhteinen viitekorko, joka mittaa korkoa, jolla eurooppalaiset pankit voivat lainata rahaa toisilleen. Tämän jälkeen pankit lainaavat näitä rahoja eteenpäin asiakkailleen. Euriborkorko tarkistetaan päivittäin ja lasketaan eri pituisille ajanjaksoille, joista yleisimmät ovat 12, 6 ja 3 kuukautta. Esimerkiksi 12 kk:n Euribor tarkistetaan vain kerran vuodessa ja määrittää kuinka paljon lainanottaja maksaa lainasta seuraavien 12 kuukauden aikana.

Euribor toimii viitekorkona, jonka pohjalta pankit lainaavat rahaa asiakkailleen ja lisäävät siihen oman marginaalinsa.

Mikä on nimelliskorko?

Nimelliskorko on lainan peruskorko. Nimelliskorko ilmoitetaan prosentteina ja on usein korko, joka näkyy lainan ja säästötuotteiden sopimuksissa. Korko ei kerro koko totuutta kustannuksista, sillä se ei sisällä muita kuluja kuten tilinhoito- tai avausmaksuja. Raisinin säästötuotteiden korot on ilmoitettu nimelliskorkoina. Raisinin kautta säästäessä tilin avaus ja hallinnointi ovat kuitenkin maksuttomia.

Lisäksi nimelliskorko ei ota huomioon inflaation tai deflaation vaikutusta. Kun nimelliskorosta vähennetään pois inflaation vaikutus, saadaan reaalikorko. Inflaatiossa rahan arvo heikkenee, ja tämän vuoksi reaalikorko on pienempi kuin nimelliskorko.

Todellinen vuosikorko auttaa ymmärtämään kokonaishintaa

Todellinen vuosikorko on korko, joka sisältää lainan kaikki kustannukset. Näitä kustannuksia voivat olla korkomaksut sekä avaus- ja tilinhoitomaksut. Todellinen vuosikorko kattaa lainan kaikki kustannukset, jotka ovat muutettu vuotuiseksi koroksi. Tämän avulla voit vertailla eri lainojen todellisia kustannuksia. Esimerkiksi autorahoituksen ja osamaksukaupan muut kulut voivat kattaa suuren osan lainan maksuista.

Mitä tarkoittaa efektiivinen korko?

Efektiivinen korko kuvaa todellista korkotasoa. Efektiivinen korko on laskennallinen luku, joka huomioi kaikki tekijät, jotka lisäävät tai vähentävät korkoa. Efektiivisen koron avulla voi antaa tarkemman arvion tietyn ajanjakson, esimerkiksi kuluneiden päivien, korkotasosta. Efektiiviseen korkoon sisältyy lisäksi korkoa korolle -ilmiö. Säästäessä Raisinilla tiedot efektiivisestä korosta löytyvät jokaisen säästötuotteen tiedoista.

Miten korko lasketaan?

Korkojen laskeminen onnistuu erilaisten laskureiden avulla. Aina et kuitenkaa tarvitse korkolaskuria, sillä säästötuotteiden korkoja voi laskea myös kaavojen avulla. Säästötuotteille maksettavat talletuskorot voivat olla joko yksinkertaisia tai talletuskorko voi määräytyä korkoa korolle -periaatteella. Tutustu kahteen yleiseen tapaan laskea säästötuotteiden korkoja.

1. Miten säästötilin korko lasketaan?

Säästötileille kertynyt korko voidaan laskea yksinkertaisen korkolaskennan avulla. Korkolaskennassa korko lasketaan alkuperäisestä talletussummasta talletusajan perustella.

Kuvitellaan, että haluat tallettaa 1000 euroa säästötilillesi, jonka talletuskorko on 2 %. Säästöajaksi olet valinnut säästää vuoden ajan, jonka aikana et nosta varojasi tililtä. Vuoden päätyttyä säästösumma tililläsi on 1020 euroa. Kuluneen vuoden aikana varasi ovat kasvaneet 20 euroa, joka on korkotuottoa. Korkotuotto on raha, jonka pankki maksaa sinulle siitä, että rahasi ovat heidän käytössään.

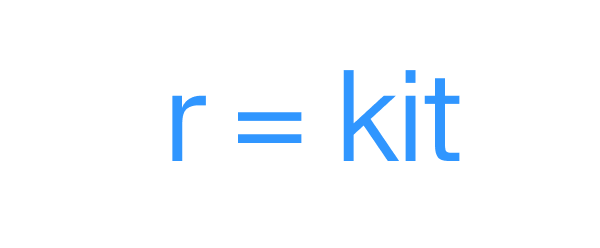

Voit laskea korot tämän kaavan avulla. Laskussa on käytetty samoja lukuja kuin ylläolevassa esimerkissä.

r = korko

k = pääoma

i = korkokanta prosentteina

t = korkoaika vuosina

Vuoden päästä olet saanut korkotuottoa:

1000 € x 0,02 x 1 = 20 € korkoa

Talletuskorko ilmaistaan prosentteina, ja se kertoo, kuinka paljon tilillä olevat varat ovat kasvaneet vuoden aikana. Esimerkiksi, jos tilin vuosikorko on kiinteä 2 % ja talletat tilillesi 1000 euroa vuoden alussa ilman, että säästöt muuttuvat vuoden aikana. Tilillesi maksetaan vuoden lopussa 20 euroa korkotuottoa.

2. Miten korkoa korolle lasketaan?

Korkoa korolle -ilmiön avulla myös talletusten saama korko alkaa kerryttää korkoa. Toisin sanoen, kertyneet tuotot voivat kasvaa entisestään ajan myötä. Korkoa korolle voidaan laskea yksinkertaisen kaavan avulla.

Kuvitellaan, että aloitat säästämisen ja talletat säästötilillesi 1000 euroa. Säästötilisi vuosittainen korko on 3 %. Vuoden lopussa säästöjesi summa on 1030 euroa, joka tarkoittaa että olet saanut talletuskorkoa 30 euroa. Päätät haluavasi jatkaa rahojen tallettamista myös seuraavana vuonna ja jätät koko säästösumman tilillesi. Toisen vuoden alkaessa säästötililläsi on 1030 euroa. Tästä eteenpäin saat talletuskorkoa myös aikaisemmalle 30 euron korkotuotolle, ja vuoden lopuksi tililläsi on 1060,90 euroa.

Voit laskea korkoa korolle -laskut tämän kaavan avulla. Laskussa on käytetty samoja lukuja kuin ylläolevassa esimerkissä.

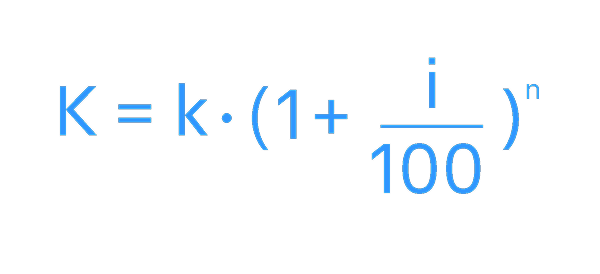

K = kasvanut pääoma

k = alkupääoma

i = korko prosentteina

n = vuosien lukumäärä

Näin voi laskea säästötilin varat vuoden päästä:

K = k ⋅ (1 + i/100)^n

Sijoita arvot kaavaan oikeille paikoilleen:

K = 1000 ⋅ (1 + 3/100)^1

K = 1000 ⋅ (1 + 0,03)^1

K = 1000 ⋅ 1,03

K = 1030

Vuoden lopussa säästötilin summa on 1030 euroa eli korkotulo on 30 euroa.

Jos et sijoita samaa summaa uudelleen, saat korkotuottoa 30 euroa. Jos taas päätät sijoittaa summan uudelleen, saat korkoa sekä alkuperäisestä 1000 eurosta että aiemmin saadusta 30 euron korkotuotosta.

Toisen vuoden säästösumma lasketaan saman kaavan avulla:

K = k ⋅ (1 + i/100)^n

Sijoitetaan arvot kaavaan oikeille paikoilleen:

K = 1000 ⋅ (1 + 3/100)^2

K = 1000 ⋅ (1 + 0,03)^2

K = 1000 ⋅ 1,03^2

K = 1000 ⋅ 1,0609

K = 1060,90

Toisen vuoden lopuusa säästötilisi summa on kasvanut 1060,90 euroon korkoa korolle -ilmiön ansiosta.

Vertaile korkoja ja löydä oma säästötuotteesi Raisinin kautta

Vertailemalla säästötuotteiden korkoja ja ominaisuuksia voit löytää itsellesi parhaimman säästötuotteen. Rahan säästäminen on kannattava teko, sillä kilpailukykyiset korot voivat auttaa säilyttämään säästöjen arvon inflaatiota vastaan. Raisinin kautta löydät sekä kiinteällä että vaihtuvalla korolla varustettuja säästötuotteita. Määräaikaistalletuksissa voit hyötyä kilpailukykyisestä kiinteästä korosta, kun taas säästötilien talletuskorot ovat vaihtuvia. Raisin on alusta, jossa Euroopan parhaat talletuskorot kohtaavat, ja voit löytää juuri sinulle sopivan vaihtoehdon, halusitpa säästää lyhyen tai pitkän ajan.