Niezawodne sposoby na oszczędzanie pieniędzy

Strona główna > Poradnik oszczędzania > Niezawodne sposoby na oszczędzanie

Oszczędzanie pieniędzy to cenna umiejętność, której warto się nauczyć. Oszczędzać może praktycznie każdy – bez względu na swoją sytuację finansową. Z czasem uda się zgromadzić środki na wybrany cel, np. zakup samochodu, studia czy wakacje. Można też zbudować poduszkę finansową, aby zwiększyć swoje poczucie bezpieczeństwa.

Jak zacząć oszczędzać pieniądze?

Sprawdźmy, jak zacząć oszczędzać, aby skutecznie gromadzić nadwyżki finansowe i szybko się nie zniechęcić.

Systematyczność kluczem do sukcesu

W oszczędzaniu kluczowe jest regularne odkładanie nawet niewielkich kwot – np. kilkuset złotych w skali miesiąca. Wymaga to wypracowania dobrych nawyków finansowych oraz samodyscypliny. Aby ograniczyć miesięczne wydatki i gromadzić nadwyżki, warto zacząć od drobnych zmian.

Kontrola wydatków i planowanie domowego budżetu

Budżet domowy to narzędzie, które pomaga zarządzać finansami w gospodarstwie domowym. Dzięki jego prowadzeniu można na bieżąco planować wydatki i oszczędności. Dowiadujemy się, ile zarabiamy, na co przeznaczamy pieniądze oraz ile wydajemy w każdym miesiącu.

W budżecie należy uwzględnić koszty stałe, nieregularne oraz jednorazowe. Warto też określić konkretny cel oszczędzania, aby przez jak najdłuższy czas utrzymać motywację. W zarządzaniu budżetem domowym pomagają np. aplikacje finansowe.

Metody oszczędzania i prowadzenia budżetu domowego

Istnieją różne metody, które pomagają zaplanować budżet domowy i rozpocząć oszczędzanie – metoda kopertowa, reguła 50/30/20, „najpierw zapłać sobie” czy automatyczne plany oszczędzania.

Metoda kopertowa

Zakłada podzielenie budżetu na różne kategorie (np. jedzenie, przyjemności, transport, prezenty i zdrowie) oraz przypisaniu każdej z nich ustalonej kwoty wydatków. Można umieścić pieniądze w kopertach lub wpisać wartości w arkuszu kalkulacyjnym czy aplikacji. Po każdych zakupach należy wyjąć odpowiednią kwotę z koperty albo odjąć z wirtualnej kategorii. Oszczędzająca osoba może na bieżąco monitorować stan kopert, aby na koniec miesiąca zmieścić się w założonym budżecie.

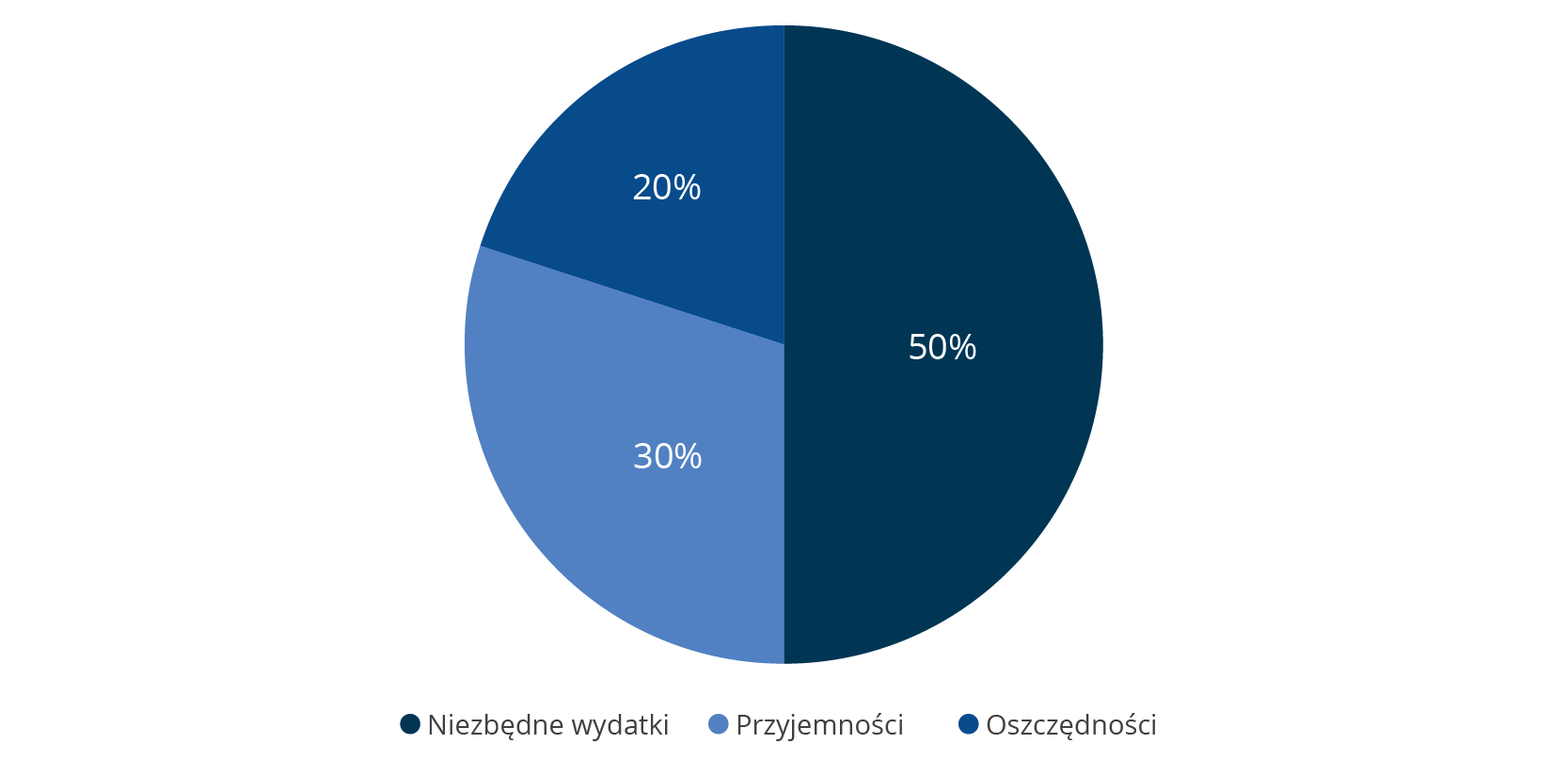

Reguła 50/30/20

Jest to metoda prowadzenia budżetu, która polega na tym, aby podzielić miesięczny dochód na trzy różne kategorie:

- 50% – niezbędne wydatki, np. jedzenie, rachunki, czynsz za mieszkanie czy spłatę kredytów i innych zobowiązań,

- 30% – przyjemności, np. wyjścia do restauracji, rozrywkę, wycieczki czy zakup biżuterii i innych przedmiotów luksusowych,

- 20% – oszczędności.

Automatyczne oszczędzanie pieniędzy

Odkładanie pieniędzy można w dużym stopniu zautomatyzować dzięki oferowanym przez banki planom oszczędzania. Wystarczy wskazać kwotę, która każdego miesiąca zasili wybrany rachunek oszczędnościowy, a także częstotliwość i daty przelewów. W niektórych bankach obowiązują również programy, które pozwalają oszczędzać na każdej transakcji kartą – niewielkie sumy automatycznie wpływają wtedy na konto po opłaceniu zakupu.

Metoda „najpierw zapłać sobie”

Sposób ten polega na tym, że każdego miesiąca najpierw odkładamy określoną sumę pieniędzy na swoje konto (np. 20% dochodu), a dopiero później przeznaczamy pozostałą kwotę na wydatki. Metoda ta znacznie upraszcza proces oszczędzania i może zwiększyć jego skuteczność.

Domowe sposoby na oszczędzanie pieniędzy

Istnieją różne niezawodne sposoby na oszczędzanie, dzięki którym można odłożyć każdego miesiąca sporą kwotę pieniędzy.

Oszczędzanie na rachunkach

Rachunki za energię elektryczną, wodę, ogrzewanie, internet czy telefon można znacząco obniżyć dzięki prostym rozwiązaniom. Aby ograniczyć zużycie prądu, warto m.in. wymienić oświetlenie na LED, gasić światło po opuszczeniu pomieszczeń i wyłączać urządzenia z gniazdek. Można też rozważyć zmianę dostawcy, a także wybór taryfy z tańszymi godzinami w określonych porach.

Dobrym rozwiązaniem, aby płacić mniej za zużycie wody, może być branie krótkich pryszniców zamiast kąpieli, używanie perlatorów na krany, zbieranie wody deszczowej do podlewania roślin czy rezygnacja z mycia naczyń pod bieżącą wodą. Oszczędności na ogrzewaniu zapewni natomiast ocieplenie budynku, korzystanie z termostatów, obniżenie temperatury czy uszczelnienie okien i drzwi.

Przemyślane zakupy

Za każdym razem, kiedy udajemy się do sklepu, przyda się przygotowana wcześniej lista zakupów. Dzięki niej można uniknąć nieprzemyślanych wyborów pod wpływem emocji czy głodu. Niektóre supermarkety oferują produkty własnych marek, które są tańsze, a nie odbiegają pod względem jakości od swoich popularnych odpowiedników.

Warto też robić większe zakupy spożywcze produktów z długim terminem ważności, np. makaronu, ryżu, mąki, cukru czy mrożonek. Jest to uzasadnione, jeśli są one tańsze dzięki okresowej promocji czy umieszczeniu w większym opakowaniu. Możemy także sporo zaoszczędzić, jeśli będziemy kupować sezonowe owoce i warzywa.

Sposobem na oszczędzanie jest też porównywanie cen w różnych sklepach – mogą w tym pomóc aplikacje mobilne czy internetowe porównywarki. Ograniczyć wydatki pomagają również sezonowe wyprzedaże, np. ubrań, elektroniki, obuwia, sprzętu AGD, zabawek czy ubrań. Najczęściej sklepy organizują je w okresach poświątecznych. Dobrym rozwiązaniem są także próby negocjowania cen – zwłaszcza w przypadku mieszkania, samochodu czy innych dużych zakupów.

Ograniczanie zbędnych wydatków

Warto zastanowić się, czy jakieś wydatki są zbędne i można byłoby z nich bez większego trudu zrezygnować. Aby wydawać mniej pieniędzy, można np. zaprzestać kupowania słodyczy. Za zbędny koszt należy również uznać abonamenty, prenumeraty czy płatne subskrypcje, z których nie korzystamy.

Na niepotrzebne opłaty często naraża też konto bankowe – można zaoszczędzić dzięki jego zamknięciu i otwarciu darmowego rachunku. Dobrym rozwiązaniem jest także zamiana pakietu internetowego, telewizyjnego czy komórkowego na tańszy.

Przygotowywanie jedzenia w domu

Zamawianie jedzenia w restauracjach wiąże się ze sporym wydatkiem. Przygotowywanie obiadów i innych posiłków w domu pozwala znacznie odciążyć domowe finanse. Warto zabierać ze sobą jedzenie do pracy czy szkoły, aby uniknąć konieczności jego kupowania na mieście.

Zmiana warunków kredytu lub konsolidacja

Skutecznym sposobem na odłożenie dodatkowych pieniędzy jest zmiana warunków umowy kredytowej lub połączenie kilku zobowiązań w jedno. Banki zwykle oferują taką możliwość klientom, którzy nie mają jeszcze zaległości w spłacie kredytu. Korzyścią dla kredytobiorcy są oszczędności dzięki niższym odsetkom.

Oszczędzanie na transporcie

Codzienne dojazdy samochodem do pracy mogą być kosztowne, dlatego warto poszukać możliwości ograniczenia wydatków. Dobrą metodą na oszczędności jest ekonomiczna jazda – zakłada ona m.in. hamowanie silnikiem, unikanie gwałtownego przyspieszania czy zmianę biegów w odpowiednim czasie.

Można również zaoszczędzić pieniądze dzięki dojazdom na rowerze, korzystaniu z transportu publicznego lub carpoolingu, czyli wspólnych przejazdów w kilka osób. Warto ponadto wynająć lub kupić mieszkanie bliżej miejsca pracy.

Korzystanie z programów lojalnościowych

Wiele firm oferuje programy lojalnościowe, dzięki którym można otrzymać zniżki za zakupy w internecie, tankowanie na stacjach paliw czy zakupy kartą kredytową. Klient zdobywa za każdą transakcję punkty, które może następnie zamienić na rabaty czy nagrody.

Bezpłatna rozrywka i nauka

Można zapewnić sobie i swojej rodzinie ciekawą rozrywkę bez potrzeby wydawania pieniędzy. Dobrym pomysłem są m.in. bezpłatne imprezy na świeżym powietrzu, w tym koncerty, kina plenerowe, spektakle, pokazy czy turnieje i pikniki rodzinne. Warto także organizować rodzinne wycieczki rowerowe, gry planszowe czy domowe seanse filmowe.

Sporo możliwości darmowej rozrywki i zdobywania wiedzy zapewniają również biblioteki. Można w nich wypożyczać nie tylko książki, lecz także czasopisma, e-booki, audiobooki, filmy, muzykę oraz inne zasoby multimedialne. W bibliotekach często odbywają się spotkania autorskie, prezentacje, wykłady czy spotkania dyskusyjne.

Dbanie o zdrowie i higienę

Aby ograniczyć wydatki na leczenie, warto zapobiegać chorobom, m.in. poprzez regularne badania, zdrowe odżywianie czy aktywność fizyczną. Można też sporo zaoszczędzić dzięki dbaniu o higienę jamy ustnej, w tym codziennemu szczotkowaniu i nitkowaniu zębów czy korzystaniu z irygatora.

Własnoręczne prezenty

Wydatki na zakup prezentów mogą stanowić spore obciążenie dla domowego budżetu. Zauważalne oszczędności zwykle zapewniają własnoręcznie wykonane przedmioty, np. kosmetyki, maskotki, biżuteria, domowe przetwory czy ciasta.

Kupno i sprzedaż używanych przedmiotów

Używane przedmioty często znajdują się w nienagannym stanie, a są znacznie tańsze niż nowe modele. Można rozważyć m.in. zakup samochodu, mebli, sprzętu elektronicznego czy ubrań z drugiej ręki. Warto też sprzedać niepotrzebne rzeczy, co pozwoli zarobić dodatkowe pieniądze.

Konto oszczędnościowe czy lokata – gdzie odkładać nadwyżki finansowe?

Bezpiecznym sposobem na odkładanie pieniędzy jest ich przechowywanie na bankowej lokacie lub koncie oszczędnościowym. Można dzięki temu łatwiej powstrzymać się przed bieżącymi wydatkami, a także ochronić kapitał przed inflacją. Tego rodzaju depozyty bankowe są oprocentowane, co pozwala zarabiać na odsetkach.

Ważną cechą lokaty jest jej terminowość – umowa obowiązuje przez określony czas, np. 1-miesiąc, 3 miesiące, 6 miesięcy lub rok. Nie można w późniejszym czasie dopłacać nowych środków, dlatego warto wpłacić większą kwotę pieniędzy. Najczęściej lokata jest nieco lepiej oprocentowana niż konto oszczędnościowe. Jej przedterminowe zerwanie wiąże się jednak z utratą odsetek.

Założenie konta oszczędnościowego zapewnia większą elastyczność, ponieważ można wielokrotnie wpłacać nowe depozyty, a także wypłacać środki bez ryzyka utraty odsetek. Jest to więc dobry sposób na systematyczne oszczędzanie. Najczęściej w przypadku takich rachunków obowiązuje okresowa kapitalizacja – efekt kuli śnieżnej zapewnia większe zyski.