Czym jest zasada 50/30/20 i jak na jej podstawie budować budżet?

Strona główna > Poradnik oszczędzania > Czym jest zasada 50/30/20?

Wielu Polaków nie jest w stanie odłożyć na koniec miesiąca żadnej kwoty pieniędzy – nawet w przypadku wysokich zarobków. Potwierdzają to wyniki badania „Postawy Polaków wobec oszczędzania” przeprowadzonego przez Instytut Finansów w grudniu 2023 roku. Wykazały one, że aż 21,8% mieszkańców naszego kraju nie zgromadziło żadnych oszczędności.

Aby lepiej zarządzać swoimi finansami i zacząć oszczędzać pieniądze, warto prowadzić budżet domowy. Nie trzeba w tym celu wykonywać skomplikowanych wyliczeń ani przesadnie zaciskać pasa. Wystarczy korzystać z popularnej zasady 50/30/20.

Na czym polega zasada 50/30/20?

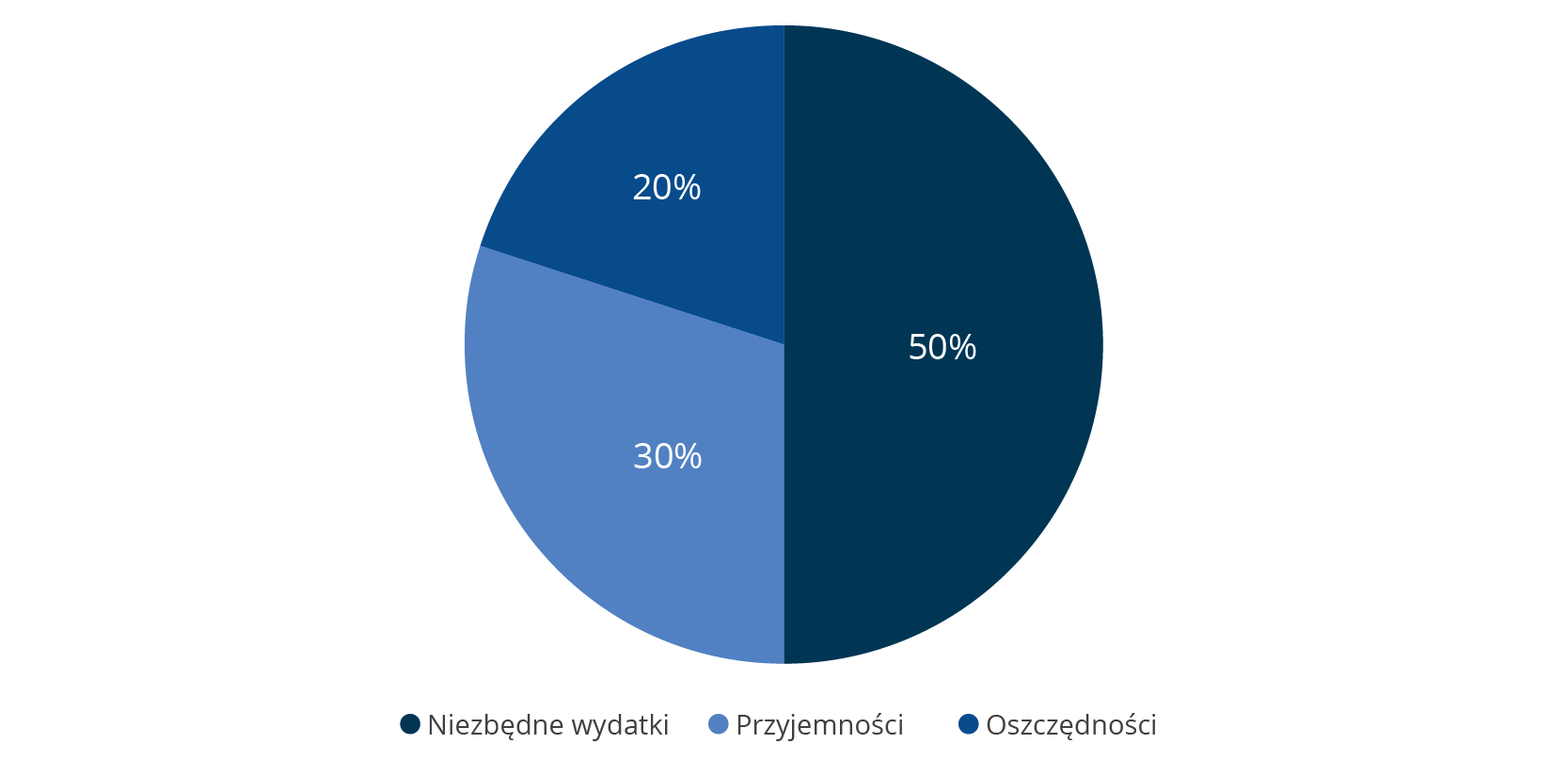

Metoda 50/30/20 to jedna z najprostszych, a zarazem najpopularniejszych zasad budżetowania. Została szczegółowo opisana w książce „All Your Worth: The Ultimate Lifetime Money Plan”, napisanej przez Elizabeth Warren oraz jej córkę Amelię Warren Tyagi. Polega na planowaniu budżetu domowego w taki sposób, aby podzielić miesięczny dochód netto na trzy kategorie i każdej z nich przypisać określone wartości procentowe:

- wydatki niezbędne – 50%,

- przyjemności – 30%,

- oszczędności – 20%.

Głównym celem reguły 50/30/30 jest świadome zarządzanie budżetem domowym. Należy dążyć w każdym kolejnym miesiącu do tego, aby faktyczne wydatki były w jak największym stopniu zbliżone do tego modelu.

Przykład: Osoby, które otrzymują średnie wynagrodzenie w Polsce (6004 zł według danych GUS z kwietnia 2024 roku), mogą przeznaczać 3002 zł na podstawowe potrzeby, 1801,20 zł na zachcianki i 1200,80 zł na oszczędności.

Co obejmują poszczególne kategorie planowania domowego budżetu?

Planowanie finansów osobistych zgodnie z zasadą 50/30/20 wymaga przypisania odpowiednich wydatków do poszczególnych kategorii.

Niezbędne wydatki na bieżące potrzeby

Metoda 50/30/20 zakłada, że największa część dochodu (50%) powinna służyć do pokrycia niezbędnych wydatków. Są to wszystkie koszty, które trzeba ponieść, aby zaspokoić swoje podstawowe potrzeby bytowe.

Przykładowe wydatki zaliczane do tej kategorii to m.in.:

- czynsz za mieszkanie,

- podstawowe artykuły spożywcze,

- rachunki za prąd, wodę, ogrzewanie, internet czy telefon,

- transport,

- zakup wyposażenia mieszkania – np. mebli i sprzętu AGD,

- koszty leczenia,

- konieczne wydatki na odzież.

Przyjemności

Metoda 50/30/20 pozwala przeznaczać 30% miesięcznego dochodu na zachcianki, czyli wydatki, które nie są konieczne do życia. Można wykorzystywać tę część środków na zakup produktów i usług, które dostarczają przyjemności, zapewniają rozrywkę czy pozwalają rozwijać zainteresowania.

Do tej kategorii zaliczają się m.in.:

- biżuteria,

- kosmetyki,

- jedzenie w restauracjach,

- wyjścia do kina, teatru, muzeum czy na koncerty,

- karnet na siłownię czy basen,

- zakup drogiej markowej odzieży i dodatków,

- podróże,

- sprzęt RTV,

- płatne usługi w ramach abonamentu lub subskrypcji – np. telewizja kablowa i dostęp do filmowych lub muzycznych serwisów streamingowych,

- luksusowa żywność,

- wydatki związane z hobby i rozwojem osobistym – np. płatne zajęcia dodatkowe, zakup książek czy innych materiałów edukacyjnych.

Oszczędzanie pieniędzy

Trzecią kategorią w ramach zasady 50/30/20 są oszczędności – należy odłożyć każdego miesiąca 20% swoich dochodów. Pieniądze te można w późniejszym czasie przeznaczyć na dowolny cel, np.:

- nieprzewidziane wydatki,

- inwestowanie,

- emeryturę,

- zakup samochodu,

- podróże,

- wkład własny do kredytu hipotecznego,

- zapewnienie bezpiecznej przyszłości finansowej swoim dzieciom.

Z powodu inflacji oszczędności tracą na wartości. Aby tego uniknąć, warto wybrać odpowiedni sposób oszczędzania pieniędzy. Istotne jest, aby zachowały one swoją siłę nabywczą, a zarazem były bezpieczne – lepiej unikać więc ryzykownych inwestycji. Korzystnym wyborem może być założenie konta oszczędnościowego, otwarcie lokaty lub zakup antyinflacyjnych obligacji skarbowych.

Konto oszczędnościowe zapewnia dużą elastyczność. Można wpłacić na taki rachunek dowolną kwotę, a następnie dopłacać nowe środki. Pieniądze na koncie oszczędnościowym są oprocentowane – najczęściej bank dopisuje odsetki raz w miesiącu lub nieco rzadziej, kwartalnie. Okresowa kapitalizacja pozwala zwiększyć zyski dzięki efektowi procentu składanego. Jeśli osoba oszczędzająca chce wypłacić pieniądze, np. w związku z nieprzewidzianymi wydatkami, może to zrobić w dowolnym momencie. Zazwyczaj jeden przelew w ciągu miesiąca jest zwolniony z opłat.

Oszczędzać na przyszłość pozwala także terminowa lokata, którą można założyć na ściśle określony czas – jak rok, miesiąc lub kwartał. Przez ten czas najlepiej nie wypłacać środków, ponieważ wiązałoby się to z utratą odsetek. Lokaty zwykle są nieco lepiej oprocentowane niż konta oszczędnościowe. Po wpłaceniu pierwszego depozytu nie można później dopłacać nowych środków. W większości przypadków kapitalizacja następuje na koniec okresu lokaty.

Zarówno depozyty na koncie oszczędnościowym, jak i lokacie są bezpieczne, ponieważ chroni je system gwarantowania depozytów, który obowiązuje we wszystkich krajach UE. Klient nie musi się obawiać o utratę swoich pieniędzy – nawet w razie upadłości banku odzyska swoje pieniądze do kwoty 100 tys. EUR lub równowartości tej kwoty w lokalnej walucie danego kraju, np. PLN.

Jak spiąć budżet domowy w ramach metody 50/30/20?

Nie wszyscy mają na tyle dobrą sytuację finansową, aby bez trudu zaplanować domowy budżet z myślą o oszczędnościach. Trzeba wtedy zwiększyć dochody lub zmniejszyć swoje bieżące koszty życia, co pozwoli odłożyć odpowiednią kwotę.

Aby ograniczyć wydatki na potrzeby podstawowe, warto przyjrzeć się swoim codziennym nawykom. Można sporo zaoszczędzić m.in. na rachunkach za prąd – wystarczy wymienić oświetlenie na LED, gasić światło po opuszczaniu pomieszczeń czy zmienić taryfę na dwustrefową i korzystać z energii elektrycznej w tańszych godzinach. W celu obniżenia opłat związanych ze zużyciem wody można zamienić kąpiele w wannie na krótkie prysznice, zakręcać kran podczas mycia zębów czy zbierać wodę deszczową. Warto też nieco obniżyć temperaturę w domu, chcąc zaoszczędzić na wydatkach za ogrzewanie.

Jeśli chcemy zmniejszyć comiesięczne wydatki, możemy także:

- planować z wyprzedzeniem większe inwestycje, np. samochodu, sprzętu AGD czy RTV,

- przeprowadzić się do mniejszego i tańszego mieszkania,

- przygotowywać posiłki w domu, zamiast kupować je na mieście,

- zabierać do sklepu listę zakupów,

- korzystać z promocji, rabatów, programów lojalnościowych i cashbacków,

- kupować używane produkty,

- anulować subskrypcję usług, z których nie korzystamy,

- częściej wybierać transport komunikacją miejską lub rowerem zamiast samochodem,

- porównywać ceny w różnych sklepach,

- kupować sezonowe produkty,

- wypożyczać książki i czasopisma w bibliotekach,

- korzystać z darmowych form rozrywki – np. kina plenerowego czy bezpłatnych koncertów,

- zamknąć płatne konta bankowe.

Jak prowadzić budżet domowy według zasady 50/30/20?

Pierwszym krokiem, aby zacząć stosować metodę 50/30/20, jest przeanalizowanie miesięcznych dochodów netto w gospodarstwie domowym. Następnie należy spisać wszystkie wydatki z poprzedniego miesiąca (np. na podstawie paragonów i wyciągu z konta bankowego) i podzielić je na te niezbędne oraz zachcianki. Proste arkusze kalkulacyjne oraz aplikacje do zarządzania finansami pomagają wyliczyć rzeczywistą strukturę wydatków, która stanowi punkt wyjścia.

W kolejnych miesiącach trzeba dążyć do tego, aby uzyskać proporcje zbliżone do 50/30/20. Często wymaga to ograniczenia pewnych wydatków. Ważne jest również, aby określić cele finansowe oszczędzania.

Uzupełnieniem reguły 50/30/20 może być metoda „najpierw płać sobie”. Polega ona na tym, aby po otrzymaniu wypłaty w pierwszej kolejności przelać pieniądze na rachunek oszczędnościowy lub lokatę. Jest to skuteczna zasada, która ułatwia oszczędzanie.

Zalety i wady reguły 50/30/20

Zasada 50/30/20 to przejrzysty i prosty sposób na to, aby usprawnić zarządzanie budżetem domowym oraz uporządkować swoje finanse. Metoda ta nie wymaga żadnych skomplikowanych i czasochłonnych wyliczeń. Do prowadzenia domowego budżetu wystarczy zwykły arkusz kalkulacyjny.

Reguła 50/30/20 zakłada zrównoważone podejście, ponieważ koncentruje się zarówno na zaspokajaniu obecnych potrzeb (podstawowych i zachcianek), jak i realizacji celów długoterminowych (dzięki oszczędnościom). Jej stosowanie nie wiąże się z nadmiernymi wyrzeczeniami, co ułatwia systematyczne oszczędzanie przez długi czas. Nie trzeba rezygnować np. ze swoich pasji, rozwoju, rozrywki czy drobnych przyjemności. Jednocześnie metoda ta skutecznie motywuje do ograniczania zbędnych wydatków i poszukiwania sposobów na oszczędności.

Dla niektórych osób pewną wadą zasady 50/30/20 może być to, że nie bierze ona pod uwagę indywidualnej sytuacji każdego gospodarstwa domowego. Zakładane proporcje wydatków są trudne do osiągnięcia zwłaszcza w rodzinach, które uzyskują niski dochód lub mają spore zobowiązania finansowe – np. spłacają kredyt hipoteczny czy płacą wysoki czynsz za wynajem mieszkania. W ich przypadku niezbędne wydatki zwykle znacznie przekraczają 50% dochodów. Z drugiej strony ponadprzeciętnie zarabiające osoby nieraz są w stanie odłożyć w ciągu miesiąca znacznie więcej niż 20%.

Metoda 50/30/20 może także uchodzić za zbyt subiektywną pod względem dopasowywania wydatków do poszczególnych kategorii. W niektórych przypadkach ciężko ustalić, co jest podstawową potrzebą, a co należy już traktować jako zachciankę.

Źródła:

Badanie Instytutu Finansów „Postawy Polaków wobec oszczędzania”