Ausgezeichnet mit der Note „Sehr Gut“

Das Raisin-Kinderdepot

So entwickelt, wie wir für unsere eigenen Kinder anlegen würden. Ein automatisiertes ETF-Portfolio, um das wir uns für Sie kümmern.

• Bis zu 7,6 % Zielrendite p. a.

• Günstig: 0,2 % p. a. Gebühren

• Kapitalanlagen unterliegen Risiken

Ein Angebot der Raisin Bank AG. Bitte beachten Sie unsere Risikohinweise.

.webp&w=384&q=75)

Schenken und doppelt Steuern sparen mit unserem Steuerleitfaden

Für Schenkungen von Eltern oder Großeltern gelten großzügige Steuerfreibeträge. Von diesen profitiert Ihr Kind mit der Einzahlung. Details finden Sie in unserem Leitfaden. Nach der Schenkung greifen auch die steuerlichen Freibeträge Ihres Kindes.

Zum Steuerleitfaden

Warum ein Sparbuch nicht reicht

Führerschein, Studium, erste Wohnung – die ersten Schritte als Erwachsener sind teuer. Doch auf dem Sparbuch halten die Zinsen selten mit der Inflation mit. Die Kaufkraft des gesparten Geldes sinkt dann.

Ein Sparplan am Kapitalmarkt bietet die Chance, langfristig mehr aus regelmäßigen Einzahlungen zu machen. Je früher Sie starten, desto länger arbeiten Zeit und Geld für Ihr Kind.

Kapitalmarktanlagen sind jedoch mit Risiken verbunden und unterliegen Wertschwankungen.

Das bekommen Sie mit dem Kinderdepot

- Eine Sorge weniger

Rebalancing, Sparplanausführung, regelmäßige Prüfung der ETFs – laufen automatisch im Hintergrund. Sie richten nur das Depot ein. Den Rest übernehmen wir. - Zum Preis eines ETFs

Ab 0,2 % p. a. und damit zu ähnlichen Kosten wie ein ETF³. Wir verzichten auf 54 % unserer üblichen Gebühr. Zusätzlich werden die Fondsgebühren (TER) Ihrem Kind erstattet. Das sind zum Beispiel bei einer Anlage von 20.000 € bis zum 18. Geburtstag in unserem 100er-Portfolio 1.300 € mehr. - Bis zu 7,6 % p. a. Zielrendite

Ihr Geld fließt in ein global diversifiziertes Portfolio auf Basis von Vanguard-ETFs, das einer preisgekrönten, regelbasierten Anlagestrategie folgt. Keine Sparbuch-Zinsen, sondern echtes Renditepotenzial.

Ihr Kind nutzt seine eigenen steuerlichen Freibeträge

Ihr Kind hat Anspruch auf bis zu 13.348 € steuerfreie Kapitalerträge pro Jahr – aus Sparerpauschbetrag und Grundfreibetrag.¹

Mit regelbasierten Verkäufen und Käufen stellen wir beim sogenannten Rebalancing sicher, dass die Portfolio-Gewichtung immer der gewählten Strategie entspricht.

Reichen Sie nach der Anmeldung einfach einen Freistellungsauftrag und eine Nichtveranlagungsbescheinigung digital ein. So können Sie das Kinderdepot optimal nutzen.

Unser steueroptimiertes Rebalancing wird künftig die Freibeträge noch effizienter nutzen. Wir verkaufen Positionen vorzugsweise dann, wenn sie einen positiven Kapitalertrag aufweisen und nutzen den Verkaufserlös, um das Portfolio an die Zielzusammensetzung anzugleichen.

Sie wollen vorsorgen, aber nicht zum Börsenexperten werden?

Verstehen wir. Deswegen helfen wir Ihnen bei der Auswahl der richtigen Anlagestrategie für Ihr Kind.

Bei Eröffnung des Kinderdepots erhalten Sie eine auf die Ziele Ihres Kindes zugeschnittene Anlagestrategie.

Oma, Opa und Paten können mitsparen

Die besten Geschenke sind die, die bleiben. Mit dem Kinderdepot können Großeltern, Paten und andere Familienmitglieder ganz einfach zum Geburtstag, zu Weihnachten oder zwischendurch einzahlen.

Heute in die nächste Generation investieren

Bis zum 18. Geburtstag: vom Sparplan zum Startkapital

100

Geschätzter Anlagewert im Alter von 18 Jahren

Geschätzte Rendite auf Basis erwartbarer Marktannahmen

Verwaltungsgebühr p.a.

Die Prognose basiert auf historischen Fonds- und Indexdaten und daraus abgeleiteten statistischen Kennzahlen zur Schätzung der erwarteten Renditen und Volatilität. Die tatsächliche Wertentwicklung kann höher oder niedriger ausfallen. Weitere Informationen finden Sie hier.

Frühere Wertentwicklung, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftigen Wertentwicklung. Bitte beachten Sie unsere Risikohinweise.

Ab 0,2 % p. a.

Laufende Fondskosten erstattet

0,2 % p. a. – nicht mehr als ein durchschnittlicher ETF

Für die Vanguard-ETFs im Kinderdepot werden die laufenden Kosten (TER) in voller Höhe erstattet. Das Kinderdepot mit Aktien- und Anleihen-ETFs kostet also 0,2 % p. a.² – vergleichbar mit einem selbst verwalteten ETF-Portfolio³. Der Unterschied: Sie bekommen unsere preisgekrönte Anlagestrategie und das automatische Rebalancing dazu.

Kinderdepot eröffnen

Kinderdepot eröffnen – einfacher als gedacht

In 9 Minuten eröffnet – Ihr Kind profitiert ein Leben lang

1. Registrieren Sie sich bei Raisin

Erstellen Sie in wenigen Minuten ein kostenloses Konto – sicher und digital.

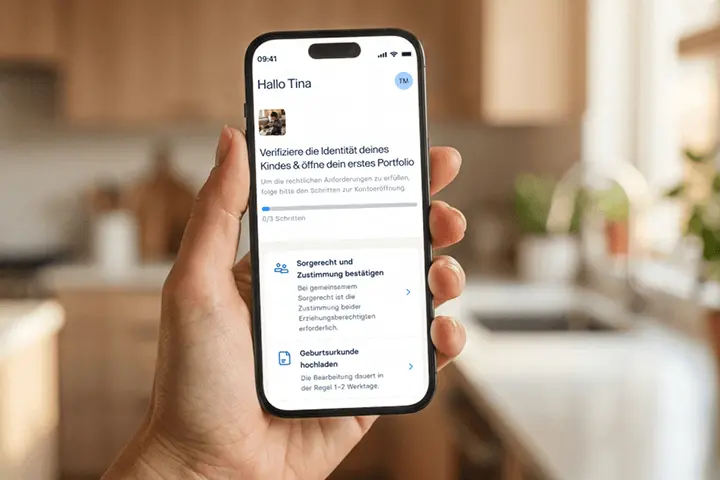

2. Kinderdepot wählen und Dokumente hochladen

Geburtsurkunde hochladen.

3. Strategie wählen und investieren

Wir empfehlen Ihnen eine Anlagestrategie und Sie wählen frei aus. Ab jetzt läuft Ihr Kinderdepot automatisch.

Geben Sie Ihrem Kind einen Vorsprung

Starten Sie jetzt mit dem Kinderdepot von Raisin. In nur 9 Minuten eingerichtet.

Ab 25 € / Monat ・Jederzeit kündbar ・Gebühren von nur 0,2 % p. a.

Kinderdepot eröffnen

Häufig gestellte Fragen

In was genau wird investiert?

Wir investieren Ihr Geld in kostengünstige ETFs, mit weltweiten Aktien und Anleihen. Unser Ansatz ist passiv und regelbasiert: breit streuen, niedrige Kosten, kein aktives Trading.

Im Vergleich zum klassischen Weltportfolio bekommen Sie mehr:

Auch Schwellenländer sind abgedeckt

Kleine und mittelständische Unternehmen sind enthalten

Rund 8.000 Aktien sorgen für besonders breite Streuung

Einmal pro Jahr gleichen wir Ihr Portfolio automatisch an die Zielgewichtung an (Rebalancing)

Bitte beachten Sie: Eine Anlage am Kapitalmarkt ist mit Risiken verbunden, die durch Diversifikation reduziert werden, aber nicht vermieden werden können.

Was kostet das Kinderdepot?

Das Kinderdepot in der Vermögensverwaltung kostet pauschal 0,2 % Verwaltungsgebühr pro Jahr.

Die laufenden Kosten für die Fonds (TER) werden im Kinderdepot zurückerstattet. Dies gilt für alle Anlagestrategien mit Ausnahme des Zinsportfolios.²

Eine vollständige Übersicht finden Sie in unserem Ex-ante-Kostenausweis.

Welche Anlagestrategien stehen zur Auswahl?

Vor der Eröffnung finden wir gemeinsam mit Ihnen die passende Strategie für Ihr Kind. Dafür stellen wir Ihnen ein paar kurze Fragen zu Ihren Zielen und Ihrer Risikobereitschaft.

Sie wählen anschließend aus fünf Portfolios:

Gewinnorientiert – 100 % Aktien

Moderat Dynamisch – 70 % Aktien, 30 % Anleihen

Ausgewogen – 50 % Aktien, 50 % Anleihen

Konservativ – 30 % Aktien, 70 % Anleihen

Zinsportfolio – 100 % Anleihen

Wer kann ein Kinderdepot eröffnen?

Großeltern, Paten und andere Familienmitglieder können als Sparpaten auf ein Kinderdepot einzahlen. Die Eröffnung selbst ist jedoch den gesetzlichen Sorgeberechtigten vorbehalten – diese können ein Kinderdepot jederzeit im Namen ihres Kindes eröffnen.

Muss ich als Elternteil auch ein Raisin-Konto haben, um ein Kinderdepot eröffnen zu können?

Beide Eltern müssen ein Raisin-Konto haben, um ein Kinderdepot eröffnen zu können: Eröffnen Sie hier ein kostenloses Raisin-Konto.

Wie können Steuerfreibeträge im Kinderdepot wahrgenommen werden?

Um den vollen Steuerfreibetrag von 13.348 € in Anspruch zu nehmen, müssen Sie für Ihr Kind eine Nichtveranlagungsbescheinigung einreichen. Diese können Sie beim Finanzamt oder online über ELSTER beantragen. In diesem Artikel erklären wir Ihnen im Detail, wie Sie die NV-Bescheinigung für Ihr Kind beantragen können.

Für die Inanspruchnahme des Sparerpauschbetrags von 1.000 € ist lediglich ein Freistellungsauftrag notwendig. Dieser kann direkt online in Ihrem Konto unter „Freistellungsauftrag“ erteilt werden.

Alle FAQs im Überblick

Sie haben hier nicht die passende Antwort gefunden? In unserem FAQ-Bereich haben wir alle wichtigen Informationen für Sie zusammengefasst.

Zu den Kinderdepot FAQs

¹ Die dargestellten Informationen stellen keine steuerliche Beratung dar. Die steuerliche Behandlung ist von den persönlichen Verhältnissen des Anlegers abhängig und kann künftig Änderungen unterliegen.

² Es können Transaktionskosten innerhalb der Fonds hinzukommen. Alle Kosten finden Sie im Ex-ante-Kostenausweis. In der Risikoklasse Geldmarkt liegen die Kosten bei 0,3% p. a.

³ ETF-Kosten (TER) liegen meist bei 0,1 – 0,5 %. Quelle: https://www.finanztip.de/indexfonds-etf/etf-kosten/

Als Pionier für Spar-, Investment- und Altersvorsorgeprodukte ermöglichen wir Privatkunden einen unkomplizierten Zugang zu globalen Einlagen- und Kapitalmärkten – ein Vorteil, der auch Finanzinstitute stärkt.

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

© 2026 Raisin SE, Berlin

.png)